El dinero no es más que un trozo de papel o metal hasta que alguna institución lo respalda. Casi todos consideran al

valor como un acuerdo de "intercambio justo" que sigue las leyes de la oferta y la demanda. El conjunto de condiciones que las

afectan son variables determinantes del valor del dinero.

Variables macro económicas, intervención gubernamental, finanzas públicas, ideología, geopolítica, intercambio internacional y hasta el nivel cultural y educativo pueden incidir en la oferta y la

demanda de la moneda de un país.

Por siglos el valor de la moneda estaba respaldado por el precio del metal precioso a partir del cual se acuñaban, la

aparición de los billetes dio paso al patrón oro, a partir del cual el dinero pasó a ser una “nota de la reserva”

canjeable por oro o metales preciosos en las oficinas de la entidad emisora.

El patrón oro se quiebra internacionalmente después de la Segunda Guerra Mundial y de forma definitiva en EEUU en 1971, por lo que monedas de reserva como el dólar americano (USD) pasaron a ser monedas fiduciarias, es decir, respaldadas únicamente en la fe o confianza en el Estado que las

emite.

De modo que, el valor del dinero fiduciario está determinado, entre otras variables y circunstancias, por la confianza

del mercado en el futuro económico del estado emisor.

Valoremos que otras variables o factores determinan el valor del dinero.

¿Qué factores determinan el valor del dinero?

Los factores o variables determinantes del valor del dinero pueden ser de orden económico, financiero, político,

comercial; siendo una lista no exhaustiva de algunos factores los siguientes:

Nivel de reservas nacionales e internacionales

Manejo de las finanzas públicas o gubernamentales

Variables macroeconómicas como PIB, inflación y desempleo

Prácticas fiscales y trato a los capitales extranjeros

Ideología y tendencias políticas

Estabilidad del gobierno y credibilidad

Niveles de corrupción

2)Dinero Electrónico

El dinero electrónico es un valor o medio de pago que se almacena en un soporte electrónico por medio del cual es posible hacer transacciones sin que necesariamente intervenga

un banco u otra entidad financiera.

El dinero electrónico en su concepto más amplio incluye cualquier sistema de pago que involucre un medio digital. De esta forma se incluirían las tarjetas de prepago, tarjetas de crédito o monederos electrónicos, entre otros. Todos estos medios utilizan software, en algunos casos hardware y conexión a internet para realizar las transacciones. Casi

todos son ampliamente utilizados y conocidos por la mayoría de las personas.

Un concepto de dinero electrónico más restringido se refiere al dinero expresado en bits (unidad mínima de información en informática). Es un medio de pago

que no tiene unidad física y sus transacciones se realizan a través del intercambio de bits sin utilizar billetes, monedas o cualquier otro medio convencional. Este tipo de dinero también ha sido

denominado como “E-money”, “digital-cash”, “cyber-currency”, etc.

Cómo funciona el dinero electrónico

El dinero electrónico en su sentido más amplio y conocido funciona como medio de pago virtual pero que se expresa y respalda en unidades monetarias comunes (euros, dólares, etc.). Además

pueden transformarse en dinero. Así por ejemplo, si tenemos una tarjeta de prepago de 1000 euros, sabemos que hemos depositado previamente ese monto y podemos utilizarlo en transacciones hasta

cubrir ese monto. Asimismo, si nos dan una tarjeta con un cupo de 3000 euros, tendremos que luego pagar ese monto más los interese que nos cobren, todo expresado en euros.

En el caso del dinero electrónico estricto, su valor se expresa y almacena en bits. Cuando un emisor entrega dinero virtual a una persona, le entregará un fichero electrónico con un conjunto de

bits encriptados. Estos bits no son más que información electrónica que se guarda en un microchip que puede ser adherido a una tarjeta digital.

Con el dinero electrónico (estricto) se pueden hacer transacciones a través de internet, teléfono móvil o televisión interactiva de manera instantánea y confidencial. La transacción es de un chip

a otro y no se requiere de la intermediación de un Banco ni tampoco de contar con una cuenta bancaria.

El valor del dinero electrónico emitido por un agente dependerá de la credibilidad y aceptación que encuentre entre sus usuarios virtuales. Algunos entes emisores han decidido respaldar su dinero

electrónico en oro (como e-gold) como una forma de dar más confianza a sus usuarios.

Ventajas del dinero electrónico

El dinero electrónico presenta importantes ventajas con respecto al dinero fiduciario:

Evita el costo y riesgo asociado a transportar y/o almacenar grandes cantidades de dinero.

Es posible programar el chip con dinero electrónico de modo que sólo pueda utilizarse para un destino en particular

eliminado así el riesgo de desvíos, robos o pérdidas. Así por ejemplo, es posible programar que el dinero electrónico sólo pueda gastarse una determinada tienda. De esta forma, si enviamos a una

persona a comprar materiales no podrá gastar parte del dinero en otros usos, por ejemplo.

En algunos casos es posible hacer transacciones en completa confidencialidad y anonimato.

Entrega mayor libertad a los agentes para realizar intercambios.

Desventajas del dinero electrónico

También existen importantes desventajas y riesgos en el uso de dinero electrónico. A continuación describimos algunos de ellos:

Evasión de impuestos. Dada la falta de control, las transacciones con dinero electrónico pueden evadir impuestos con la consecuente caída en los ingresos del

Estado.

Las transacciones en un entorno digital hacen difícil determinar cuál es la autoridad competente para el control y

sanción de actividades ilegales. Actualmente, asociamos la influencia y poder de una institución a una determinada zona geográfica.

Aparecerán nuevas formas de delitos electrónicos que pueden ser más complejos.

Las actividades de lavado de dinero, fraude y financiamiento ilegal tienen mayor

posibilidad de pasar desapercibidas.

Fallos o ataques informáticos pueden tener graves consecuencias.

Futuro del dinero electrónico

Actualmente, es uso del dinero electrónico (estricto) es limitado pero se espera que este crezca en el tiempo. Para poder aprovechar sus ventajas debemos diseñar desde ya mecanismos que permitan

reducir sus riesgos y perjuicios.

Así como en el pasado considerábamos impensable que el dinero no tuviera un respaldo en oro hoy en día debemos ir adaptándonos a la idea de que es posible que el dinero deje definitivamente su

forma física para transformarse en un medio de pago digital.

3)EMPRENDIMIENTO Y EMPRENDEDOR

Emprendimiento:

El acto de emprender puede

entenderse como llevar a cabo un negocio de forma innovadora.

Emprendedor:

Un agente activo que permite la

conexión entre la oferta y la demanda, y además toma decisiones económicas basadas en la incertidumbre

Características De un Emprendedor

Destrucción creativa

Pasión

Visión

Liderazgo

Organización

Persistencia

Capacidad de aprendizaje

Hombres emprendedores:

Li Ka Shing, empresario chino.

Eugène Schueller químico y creador de

L’oreal.

Samuel Robson Walton, fundador de Wal-Mart y

su hija, Alice Walton.

Sergey Brin y Larry Page, fundadores de

Google.

Bill Gates y Paul Allen, creadores

de Microsoft.

Steve Jobs, de Apple.

Mark Zuckerberg, fundador de Facebook.

Mujeres emprendedoras:

Estée Lauder, fundadora, junto a su esposo, de

los cosméticos que llevan el mismo nombre.

Madam C. J. Walker, filántropa fundadora

de la Madam C.J. Walker Manufacturing Company.

Oprah Winfrey, productora de

televisión.

Judi Henderson-Townsend, propietaria

de Mannequin Madness, empresa que vende, recicla y repara maniquíes con un pensamiento verde.

Caterina Fake, co-fundadora de Hunch y

Flikr.

Diane von Furstenberg, diseñadora de modas que

dejó la vida de monarca para dedicarse a su propio negocio.

Ashley Qualls, empresaria desde los 14 años

que se hizo millonaria con Whateverlife.com.

4) Clases de Moneda

¿Qué es una moneda?Se

define como moneda la pieza de papel o metal, que es empleada por los países como medida de cambio (dinero) por su valor legal o intrínseco. La moneda es la que sirve de medio de para poder

adquirir bienes de consumo (productos y servicios), los cuales tienen un Precio que es pagado con la moneda que circula en el respectivo mercado.

La moneda metálica

El valor de la

moneda metálica no responde siempre exactamente a la cantidad de oro y plata que contiene, sino que proviene de la confianza que le atribuyen los particulares por el valor simbólico que

representa en la regulación de los cambios y la certificación de pureza que le acuerda el sello del Estado.

La moneda de

papel

Es un titulo de crédito

contra la Nación o una entidad bancaria debidamente autorizada, quien se supone pagará al portador del billete la suma de dinero que en él se menciona.

El papel

moneda:

Es el dinero que el Estado

emite sin atribuirle ninguna garantía, por lo que esa sujeto a grandes oscilaciones de valor; es inconvertible y está sujeto al curso forzoso, pero al poseer poder cancelatorio se convierte en un

instrumento para las transacciones cotidianas.

El dinero bancario o de

giro:

Nace como

consecuencia del desarrollo de la banca y de la creación de un sistema de crédito que hace que muchos pagos se efectúen interbancariamente por medio de una serie de documentos, cheques,

talones, letras de cambios, que ejercen funciones similares al dinero propiamente dicho.

Las 10 monedas más importantes del mundo

5. TASAS DE CAMBIO

¿Qué es la

tasa de cambio?

La tasa de

cambio mide la cantidad de pesos que se deben pagar por una unidad de moneda extranjera. En nuestro caso se toma como base el dólar porque es la divisa más utilizada en Colombia para las

transacciones con el exterior. Igual que el precio de cualquier producto, la tasa de cambio sube o baja dependiendo de la oferta y la demanda. Cuando la oferta es mayor que la demanda, es decir,

hay abundancia de dólares en el mercado y pocos compradores, la tasa de cambio baja; y cuando hay menos oferta que demanda (hay escasez de dólares y muchos compradores), la tasa de cambio

sube.

Existen

varios tipos de regímenes de tasa de cambio:

Régimen de tasa

de cambio fija

En

este régimen el Banco Central se compromete a que la tasa de cambio se va a mantener en un valor predeterminado. Así, cuando se presenta exceso de demanda de divisas, el Banco suministra al

mercado las divisas necesarias para mantener la tasa de cambio en su valor prefijado. Igualmente, cuando se presentan excesos de oferta, el Banco adquiere las divisas para evitar que la tasa de

cambio disminuya.

Régimen

de tasa de cambio flexible

En este

régimen el Banco Central se abstiene de intervenir y la tasa de cambio está totalmente determinada por la oferta y la demanda de divisas en el mercado.

Los

movimientos de la tasa de cambio hacia arriba o hacia abajo se denominan:

Devaluación

Así se llama

el movimiento hacia arriba de la tasa de cambio; es decir, cuando hay que dar más pesos por cada dólar que se negocia.

Revaluación

Así se llama

el movimiento hacia abajo de la tasa de cambio; es decir, cuando hay que dar menos pesos por cada dólar que se negocia.

Es

importante conocer la diferencia entre la tasa de cambio nominal y la real. La nominal es la tasa a la cual se compran o se venden las divisas. La tasa de cambio real refleja el verdadero poder

de compra de la moneda nacional frente a una o varias monedas extranjeras. Esta, además de la tasa de cambio nominal, tiene en cuenta la inflación interna y la inflación de los países con los

cuales Colombia tiene relaciones comerciales. La tasa de cambio real refleja la competitividad de los productos colombianos frente a los productos de los demás países.

6) CARACTERÍSTICAS DE UN EMPRENDEDOR

Existen características o cualidades esenciales que, si saben dominarlos, guían a los emprendedores por el camino

del éxito.

.

Los empresarios exitosos tienen muchos rasgos en común con los demás: son confiados y optimistas; disciplinados y

comienzan por si mismo. Están abiertos a nuevas ideas que se cruzan en su camino.

Invertir en sí mismo. Los emprendedores más exitosos compran y leen libros,

revistas, periódicos, sitios Web y publicaciones de su industria, sabiendo que estos recursos mejorarán su entendimiento del negocio. También hacen networking con empresarios exitosos, asisten a

seminarios y toman cursos. Hacen esto porque saben que el aprendizaje es continuo y nunca dejan de invertir para crecer.

Organizarse. La clave para mantenerte organizado no está en qué tipo de

archivos tengas o qué tan limpio esté tu escritorio, sino en cómo administras tu negocio. Es establecer una rutina mediante la cual puedas conseguir lo mayor posible durante la jornada laboral.

De hecho, debes desarrollar sistemas y rutinas para todas tus tareas. Pequeñas cosas como tener una agenda actualizada o una lista de pendientes pueden ayudarte.

Honestidad. Ser honesto con tus clientes, con tus proveedores, con tus

empleados, pero sobre todo ser honesto contigo mismo, es la cualidad más importante. No establezcas metas y plazos que no son puedas alcanzar. La mejor manera de acercar gente a tu negocio es

decidir lo que tu empresa puede hacer por ellos y luego hacerlo.

Pasión. Es el rasgo más importante de un empresario exitoso. Ellos

realmente aman su trabajo. Están dispuestos a hacer cualquier cantidad de horas extras con tal de que el negocio tenga éxito, porque hay un disfrute en su negocio que va más allá del dinero. Ya

sea que les apasione las tareas o actividades que realizan diariamente, el área o campo en el que trabajan, o simplemente el hecho de emprender o crear negocios, una cualidad común en los

emprendedores exitosos es la pasión con que hacen las cosas.

Tolerancia a la incertidumbre. Asume riesgos, tolera la incertidumbre y

contempla la posibilidad de fracasar. Ellos saben que toda oportunidad de negocio conlleva un riesgo por más análisis o planificación que se haga, por lo que ante una oportunidad tratan de

minimizar todo el riesgo posible, y luego actúan pesar del riesgo que aún pueda existir.

Visión. Otra cualidad que se suele encontrar en los emprendedores exitosos

es la visión para los negocios. Ellos tienen la habilidad para detectar oportunidades de negocios que otros no pueden ver, y la capacidad para diferenciar las verdaderas oportunidades de las

simples posibilidades de negocios. Para emprender es necesario tener esa habilidad de descubrir una oportunidad donde nadie lo ha hecho.

Confianza en ti mismo. Habiendo emprendido, es muy importante que tengas la

seguridad de que tu producto o servicio es necesario para el mundo, lo que te ayudará a resistir a las burlas de los detractores, que nunca faltan. Ellos están totalmente convencidos de que

alcanzarán el éxito sin importar los problemas o dificultades que puedan surgir en el camino, pues confían en su capacidad para sortearlos y salir adelante.

Liderazgo. Tienen la habilidad para identificar y convocar a las personas

indicadas, para inspirarlas y hacer que lo sigan con entusiasmo, y para dirigirlas y motivarlas hacia el cumplimiento de los objetivos.

Adaptación a los cambios. Estar siempre atentos a lo que sucede en el

mercado y, en cuanto detectan o prevén un cambio que podría significar una amenaza o una oportunidad, tienen la suficiente flexibilidad como para aprovecharlo o hacerle frente.

Perseverancia. Es demasiado habitual ver personas con muchas ilusiones y

proyectos al comienzo, pero que poco a poco los van abandonando y dejando a medias. Los emprendedores exitosos tienen la suficiente perseverancia como para sortear todo obstáculo o imprevisto que

pueda aparecer en el camino, seguir adelante pase lo que pase, y no rendirse hasta haber agotado todas las posibilidades.

7) Persona Natural y Persona Jurídica

Qué es una Persona Natural

Una Persona Natural es una persona humana que ejerce derechos y cumple obligaciones a título personal.

Al constituir una empresa como Persona Natural, la persona (el dueño de la empresa) asume a título personal todas las obligaciones de la empresa, lo cual implica que asume la

responsabilidad y garantiza con todo el patrimonio que posea (los bienes que estén a su nombre), las deudas que pueda contraer la empresa.

Si, por ejemplo, la empresa quiebra y es obligada a pagar alguna deuda, la persona deberá hacerse responsable por esta a título personal y, en caso de no pagarla, sus bienes personales podrían

ser embargados.

Ventajas de una Persona Natural

A continuación las principales ventajas de una empresa constituida como Persona Natural:

la constitución de la empresa es sencilla y rápida, no presenta mayores trámites, la documentación requerida es mínima (no se necesita, entre

otras cosas, elaborar una minuta de constitución y hacer un inventario de los bienes aportados).

la constitución de la empresa no requiere de mucha inversión, no hay necesidad de hacer mayores pagos legales.

no se le exige llevar y presentar tantos documentos contables.

la propiedad, el control y la administración recaen en una sola persona.

se puede ampliar o reducir el patrimonio de la empresa sin ninguna restricción.

si la empresa no obtiene los resultados esperados, el giro del negocio puede ser replanteado sin ningún inconveniente.

las empresas constituidas bajo la forma de Persona Natural pueden cerrarse o venderse fácilmente.

pueden acogerse a regímenes más favorables para el pago de impuestos.

Desventajas de una Persona Natural

A continuación las principales desventajas de una empresa constituida como Persona Natural:

tiene responsabilidad ilimitada (el dueño asume de forma ilimitada toda la responsabilidad por las obligaciones o deudas que pueda contraer

la empresa, lo cual implica que deberá garantizar dichas obligaciones o deudas con su patrimonio o bienes personales).

capital limitado solo a lo que pueda aportar el dueño.

presenta menos posibilidades de acceder a créditos financieros (los bancos o entidades financieras suelen mostrar una menor disposición a

conceder préstamos a Personas Naturales).

falta de continuidad en caso de incapacidad del dueño.

Qué es una Persona Jurídica

Una Persona Jurídica es una empresa que ejerce sus propios derechos y cumple sus propias obligaciones.

Al constituir una empresa como Persona Jurídica, es la empresa (y no el dueño o los dueños) quien asume todas sus obligaciones, lo cual implica que las deudas que pueda contraer están

garantizadas y se limitan solo a los bienes que pueda tener a su nombre (tanto capital como patrimonio).

Si, por ejemplo, la empresa quiebra y es obligada a pagar alguna deuda, esta se pagará solo con los bienes que pueda tener la empresa a su nombre, sin poder obligar al dueño o a los dueños

a tener que hacerse responsable por la deuda con sus bienes personales.

Ventajas de una Persona Jurídica

A continuación las principales ventajas de una empresa constituida como Persona Jurídica:

tiene responsabilidad limitada (el dueño o los dueños de la empresa asumen solo de forma limitada la responsabilidad por las obligaciones o

deudas que pueda contraer la empresa, las cuales solo se garantizan con los bienes, capital o patrimonio que pueda tener la empresa).

mayor disponibilidad de capital, ya que este puede ser aportado por varios socios.

mayores posibilidades de acceder a créditos financieros (los bancos o entidades financieras suelen mostrar mayor disposición a conceder

préstamos a Personas Jurídicas, así como de ofrecerles mejores condiciones).

posibilidad de acceder a concursos públicos sin mayores restricciones.

el propietario y los socios trabajadores de la empresa pueden acceder a beneficios sociales y seguros.

Desventajas de una Persona Jurídica

A continuación las principales desventajas de una empresa constituida como Persona Jurídica:

mayor dificultad al momento de constituirla, presenta una mayor cantidad de trámites y requisitos (los cuales incluyen elaborar una minuta de

constitución y hacer un inventario de los bienes aportados).

requiere de una mayor inversión para su constitución.

se les exige llevar y presentar una mayor cantidad de documentos contables.

la propiedad, el control y la administración pueden recaer en varias personas (socios).

presenta una mayor cantidad de restricciones al momento de querer ampliar o reducir el patrimonio de la empresa.

presenta una mayor dificultad para cerrarse (liquidarse y disolverse) o venderse.

Diferencias entre Persona Natural y Persona Jurídica

La principal diferencia que existe entre una empresa constituida como Persona Natural y una constituida como Persona Jurídica es que en el primer caso el dueño asume a título personal todas las

obligaciones de la empresa; mientras que en el segundo caso es la empresa (y no el dueño o los dueños) la que asume sus propias obligaciones.

Así, por ejemplo, si una empresa quiebra y es obligada a pagar alguna deuda, si está constituida como Persona Natural, el dueño debe responder por esta a título personal pudiendo darse el

caso de que sus bienes personales sean embargados en caso de no pagarla; mientras que si la empresa está constituida como Persona Jurídica, la deuda se debe pagar solo con los bienes que pueda

tener la empresa a su nombre, sin poder obligar al dueño o a los dueños a que respondan por esta.

8) Que es el Empresarismo y Motivación?

EMPRESARISMO

Empresarísmo es el proceso de comenzar un nuevo negocio, es el proceso de

organizar los recursos necesarios para llevar a cabo la elaboración de productos o proveer los servicios a ofrecerse en una nueva ventura. El empresarismo conlleva tomar riesgos, es creer en sus

productos y/o servicios, es adentrase en una incertidumbre de algo nuevo, novel, pero también puede ser en un mercado conocido dónde no hay garantías de Éxito. El emprendedor que ha comenzado su

aventura, tiene una visión clara y retos que enfrentar. Los retos serán constantes, difíciles pero superables si tienen la perseverancia y la pasión para lograr sus sueños.

MOTIVACIÓN

Son las razones que mueven a la persona a realizar determinadas acciones y persistir en ellas para

su culminación.

Motivación, en pocas palabras, es la voluntad para hacer un esfuerzo, por alcanzar las metas de la

organización, condicionado por la capacidad del esfuerzo para satisfacer alguna necesidad personal.

Uno de los grandes obstáculos que encontramos en el camino hacia una vida mejor es la falta de

motivación. A menudo sabemos lo que debemos hacer para lograr nuestro objetivo sin embargo vacilamos, algo nos aparta del rumbo o simplemente no nos dan ganas de hacer lo que se

requiere.

Crear motivación personal no es tan difícil como puede parecer al principio. A continuación te ofrezco

algunos secretos prácticos para que logres motivarte diariamente: - Relacionar el sufrimiento futuro por tu falta de acción en el presente. - Observar en tu mente los premios a tu esfuerzo. -Concéntrate en la meta mayor y

prioriza. -Resuelve tus problemas personales. - Mantener tu cuerpo en un buen estado físico. -Empieza pero empieza ya.

9) EMPRESARIO

¿Qué es Empresario?

El empresario o emprendedor es aquella persona que detenta el control estratégico sobre una empresa económica, tomando las decisiones relacionadas a fijar

los objetivos de producción, establecer

los medios más adecuados para alcanzar esos fines y organizar la administración.

No todo empresario es un emprendedor, ya que el primero pudo haber heredado o comprado una empresa o bien ser un empleado de alto rango encargado de

dirigir la administración. La noción de emprendedor se asocia más a la idea de asumir un riesgo, mientras que al empresario se lo vincula más a la toma de decisiones sobre un proceso.

¿Qué hace un empresario?

La actividad de un empresario se da tanto al interior como al exterior de la empresa, entendida ésta como una unidad económica:

Al interior. es el encargado de la organización administrativa, de la articulación entre capital y

trabajo para alcanzar los objetivos de producción y de establecer qué tipo de administración de recursos y personal son los más convenientes.

Al exterior. es el encargado de establecer relaciones con otras empresas, de vincularse con otras organizaciones e

instituciones (tales como el Estado) y de

actuar como portavoz de la empresa frente a la sociedad.

Tipos de empresarios

Pueden distinguirse tres clases de empresarios, según la forma en que se relacionan con las operaciones de la empresa.

El empresario unipersonal. es el trabajador por cuenta propia sin empleados a su cargo (o bien con muy pocos), que concentra el poder de la empresa, generalmente

pequeña.

Elsocio clave. es el empresario que asume el rol activo al momento de tomar las decisiones de la empresa, cuando el resto de los socios aporta el

capital.

El empresario miembro. de un grupo es menos autónomo y se encargan más bien de brindar apoyo y consultoría financiera y administrativa (lo cual suele ocurrir en empresas

con muchos accionistas).

10) Generar Ideas

Innovadoras

1. Identifica el problema u oportunidad

Debes identificar las áreas en las que existen oportunidades para la mejora o en las que puedan surgir problemas en el futuro. Es importante que tengas claro el objetivo de la innovación, es

decir, saber lo que se quiere lograr con esta iniciativa: ¿se quiere evitar un problema posterior?, ¿se quiere ahorrar costos?, ¿se quiere probar algo nuevo?

2. Haz una lluvia de ideas

Luego de haber identificado el área donde innovarás, realiza una lluvia de ideas; así podrás recabar muchas opiniones para evaluar posibles soluciones. Necesitas la opinión de varias personas, ya

que muchas veces la idea de uno puede complementar la idea de otro.

El único objetivo en esta etapa es utilizar toda la creatividad posible. No es necesario que tu idea no esté completamente fundamentada (todavía).

3. Realiza un análisis

Una vez que reúnas todas las ideas sugeridas analiza si son razonables y pertinentes. Para esto es importante tener claros los objetivos de la empresa, ya que según ello también se rechazará o

aceptará alguna propuesta. Este análisis no debe incluir solo los beneficios de la posible innovación, sino también las desventajas o consecuencias negativas de su posible implementación.

4. Implementa tu idea

A la hora de implementar se debe partir de la planificación para luego poder llevar a cabo la innovación. La implementación es poner en práctica y hacer realidad la idea innovadora.

5. Evalúa qué tan efectiva es la idea

Una vez que se ha implementado la idea se debe evaluar qué tan efectiva es, si su rendimiento es el adecuado y qué tanto la aceptan los consumidores. Básicamente se busca saber si se logró

lo que se esperaba y cómo funciona.

6. Fomenta la retroalimentación

Bueno, en esta etapa se pueden hacer las modificaciones necesarias para que el producto, proceso o servicio sea realmente innovador y que los consumidores se sientan satisfechos.

¿Y si la idea no funciona?

No hay que ponerse triste o sentirse derrotado. Cuando una idea no funciona, no quiere decir que esta sea mala, ya que esta puede estar siendo implementada de manera equivocada. Lo que debes

tener es una reacción rápida y no dejar que un pequeño problema se convierta en uno mayor.

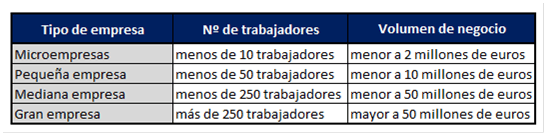

11) PYMES

Pyme – Pequeña y mediana empresa

Pyme es el acrónimo utilizado a la hora de hablar de pequeñas y medianas empresas. Estas, generalmente suelen contar con

un bajo número de trabajadores y de un volumen de negocio e ingresos moderados en comparación con grandes corporaciones industriales o mercantiles.

Tradicionalmente las empresas se clasifican según su tamaño en pequeñas, medianas y grandes. Como ya sabemos, al conjunto de las dos primeras se le denomina de forma abreviada pymes (pequeñas

y medianas empresas). Además, con el paso de los años se les ha sumado a estos tres grupos un cuarto: las microempresas, que también se incluyen en las pymes.

Aunque el concepto de Pyme queda bastante reducido a una cuantificación de producción y trabajadores, dependiendo del territorio en el que nos encontremos podemos observar que se califica a

una empresa como tal en función de una visión subjetiva de estos baremos. Es decir, según la zona geográfica, se emplea como medición un número de trabajadores máximo o un volumen de

operaciones diferente para clasificar a una empresa como Pyme o no.

Sin embargo, podríamos denominar como pequeña o mediana empresa a aquellas que cuenta con una plantilla de hasta 50

personas, habitualmente. Además, existe otra denominación dirigida a empresas unipersonales o microempresas de hasta 5 trabajadores. Se trata de las MIPyME o mipyme.

Comentado este pequeño detalle, es importante destacar que el volumen de pequeñas y medianas empresas en cualquier país es normalmente alto, de hecho en España supera el 96% del tejido

empresarial. Esto hace que estén consideradas como el principal motor de empleo y creadores de riqueza, pues dan trabajo

y actividad económica a la gran mayoría de la población.

No obstante, y debido a su pequeño tamaño, encuentran comúnmente dificultades a la hora de competir con grandes empresas por una cuestión de capacidades en términos de plantillas, costes de

producción o ventas.

Es por este motivo por el que los gobiernos habitualmente legislan de manera que pueda estimularse la creación y consolidación de Pymes que puedan convivir con las grandes corporaciones. Las

herramientas con las que se cuentan son por ejemplo créditos a emprendedores o empresarios más humildes y

diversos beneficios fiscales desde el punto de vista impositivo.

La clasificación más común es clasificar al tipo de empresa en cuanto a volumen de negocio y número de empleados:

Una famiempresa es aquélla empresa en la que el capital y, en su caso, la gestión y/o el gobierno están en manos de una o más familias, que tienen la

capacidad de ejercer sobre ella una influencia suficiente para controlarla, y cuya visión estratégica incluye el propósito de darle continuidad en manos de la siguiente generación familiar.

Carece de trascendencia, por consiguiente, el tamaño de la empresa, que puede ser tanto una pyme como una gran corporación, así como la forma de la misma, que abarca tanto a las empresas

individuales como a las organizadas como sociedad. Lo realmente decisivo a la hora de calificar una empresa como familiar son dos cosas: una, la capacidad de control –político- que sobre la

misma puedan ejercer una o varias familias (empresa unifamiliar o multifamiliar, según el caso); dos, el deseo de los propietarios de que la empresa continúe en manos de la propia familia

mediante la incorporación de la siguiente generación familiar a la propiedad y, en su caso, a la gestión y/o al gobierno de la misma. Incorporación, que cuando se planifica adecuadamente, se

lleva a cabo mediante la implantación de un protocolo familiar.

13. COMPETENCIAS PARA DESARROLLAR EL EMPRENDIMIENTO

¿Qué significa «Competencia de un emprendedor»?

La competencia de un emprendedor es la capacidad, habilidad, pericia o destreza que debe tener un emprendedor para poder cumplir sus objetivos

Podemos decir que la competencia es un conjunto de características que tiene un emprendedor para realizar las tareas que

le corresponden.

La competencia de un emprendedor le permite resolver problemas de diferentes tipos, pudiendo así alcanzar cada uno de los

objetivos que se plantea.

Veamos cuáles son las competencias de un emprendedor.

1-Pensamiento crítico:

Una de las competencias que caracteriza a un emprendedor es el pensamiento crítico, ya que éste siempre busca ofrecer la solución a un problema y necesita decir constantemente «Esto no debe ser así (critica al problema) con X producto lo solucionaría«.

Así mismo debe existir la auto-crítica. Más que alabar tu producto o servicio, debes criticarlo de manera constructiva, pues

es la única forma de ver sus debilidades y fortalecerlo.

2-Capacidad de comunicarse:

Todo emprendedor debe ser capaz de comunicarse con las diferentes personas que lo rodean. tanto a equipo de trabajo como a empleados, socios, inversionista, proveedores, etc.

Comunicarte pero teniendo buenos efectos (resultados).

3-La investigación:

Un emprendedor capaz de investigar obtiene muchos beneficios que lo acercan a su meta. Pero las más resaltantes son que desarrollan sus capacidades intelectuales y le ayuda a conocer la

realidad.

4-Capacidad de adaptarse a los cambios y dinamismos:

Esta es una de las mejores respuesta a cuáles son las competencias de un emprendedor. Y lo que quiere decir es que no debemos aferrarnos a una sola metodología…

…ya sea relacionada con una forma de vender, un producto que ofrecer, etc. Todo emprendedor debe entender que así como comienza difícilmente tenga éxito, el éxito lo encontrará a medida que vaya realizando mejoras e implementando cambios.

5-Negociación:

La negociación es tener la capacidad de intercambiar «Algo» de

manera que salgamos beneficiados. No haces nada con tener un buen producto pero no beneficiarte de él.

Esto no solo aplica con tus clientes, sino con tus proveedores, socio e incluso empleados. Un emprendedor debe ser capaz de llegar a

acuerdos que beneficien al prójimo pero sin dejar de salir beneficiado él mismo.

6-Visión Holística:

Debemos considerar «El todo». No solo debemos mirar lo que estamos creando, nuestro producto principal, servicio… sino todos

los factores que puedan intervenir.

No solo es importante los helados que vendes o el software que diseñas, sino otros factores, como la competencia, la demanda, otros negocios que puedan impulsar el tuyo (sociedades), el mercado a

futuro, etc.

7-Ética:

La ética es la competencia que tiene un emprendedor que le dice si lo que está haciendo o va hacer está bien o mal.

Un emprendedor sin ética no tiene moral para exigir el buen comportamiento de su equipo de trabajo, por lo que sucederán una

de estas dos cosas:

Su equipo va actuar tan mal como él.

O sera «un dictador» que obliga a las personas a actuar de una manera ¡Pues como ejemplo no podrás!

8-Resiliencia:

Debemos ser consciente que podemos llegar a enfrentar situaciones duras ¡Y otras muy duras! esto no te debe causar trauma y mucho menos estancarte.

Debes ser capaz de superar dichas situaciones con la mejor actitud, así avanzarás más rápido.

9-Aprovecha las oportunidades:

Hay oportunidades que debemos buscar, es cuando decimos ¡No hay que quedarse de brazos cruzados sino ir detrás de lo que

queramos! sin embargo hay oportunidades que salen de la nada.

Éstas últimas debemos tomarla mucho en cuenta. Muchos de los descubrimientos que existen en el mundo se han dado por casualidades ¡Sin ser planeado! así van a ocurrir muchas cosas en tu vida…

14. ELABORACIÓN

DE OBJETIVOS EN LA FORMULACIÓN DE

PROYECTOS

Los objetivos son los resultados

deseados que expresan un cambio concreto y medible que se alcanzará en un tiempo, espacio y población determinada.

TIPOS DE OBJETIVOS

Los objetivos en el Plan del proyecto pueden ser Generales y Específicos.

¿CÓMO CONSTRUIR OBJETIVOS GENERALES ?

Debe partir del siguiente «Problema Priorizado».

Ejemplo:

PROBLEMA PRIORIZADO

Aumento de la probabilidad de falla de la Central Avaya Definity del Ministerio por falta de póliticas de mantenimiento.

TABLAS DE ELEMENTOS

INTERROGANTES

ELEMENTOS

1. ¿QUÉ CAMBIAR?

Disminuir probabilidad de falla

2. ¿PARA QUIÉN?

la Central Avaya Definity

3. ¿CÓMO?

Elaborando y ejecutando un plan de mantenimiento Anual

4. ¿DÓNDE?

Sótano de la Torre MPPRE

5. ¿CUÁNDO?

En un período de un año

OBJETIVO GENERAL

Disminuir probabilidad de falla la Central Avaya

Definity ubicada en el sótano de la Torre MPPREE , elaborando y ejecutando un plan de mantenimiento Anual en un período de un año.

¿CÓMO CONSTRUIR OBJETIVOS ESPECÍFICOS?

Identificamos los nudos críticos encontrados en el problema.

1. Insuficiente mantenimiento a la

central Telefónica . 2. Ausencia de planes de capacitación en el manejo

del software de monitoreo de falla de la central Telefónica .

Para enunciar el primer objetivo específico, se debe responder las preguntas siguientes:

NUDO CRÍTICO N° 1

Insuficiente mantenimiento a la

central Telefónica

ELEMENTOS

INTERROGANTES

ELEMENTOS

1. ¿QUÉ CAMBIAR?

Ejecutar un plan de mantenimiento

2. ¿PARA QUIÉN?

la Central Telefónica Avaya Definity

3. ¿CUANTO CAMBIAR?

en un 100%

4. ¿DÓNDE?

Sótano de la Torre MPPRE

5. ¿CUÁNDO?

En un período de un año

OBJETIVO ESPECIFICO

EJECUTAR UN PLAN DE MANTENIMIENTO A LA CENTRAL TELEFÓNICA AVAYA DEFINITY UBICADA EN EL SÓTANO DE LA TORRE MPPRE PARA MEJORAR SU FUNCIONALIDAD EN UN

100% EN UN PERIODO DE UN AÑO.

15. TOMA DE DECISIONES Y

FORMULACIÓN DE PROYECTOS.

Identifica qué quieres conseguir al tomar una

determinada decisión. Ejemplo: reducir el tiempo total del proyecto. Herramientas de gestión como Sinnaps, te podrán orientar en lo que realmente necesitas cambiar de tu proyecto.

Esta aplicación online en concreto está basada en técnicas del Valor Ganador o Earned Value

Management (EVM).

Busca información sobre todas las posibles

alternativas y sobre lo que necesitarás para llevar a cabo cada opción. Asimismo, cada decisión trae consigo unas consecuencias. Ponlas también sobre la mesa para pasar al

siguiente paso. Ejemplo: al recortar el tiempo de nuestro proyecto, estaremos modificando una serie de actividades y recursos implicados en él. Si para terminar en dos meses ha de

sacrificarse la actividad A, o si necesitamos costear una maquinaria específica para reducir la duración de la tarea B, o incluso si debemos contratar a más colaboradores.

Valora las distintas

preferencias. En esta etapa daremos prioridad de lo que hayamos obtenido en la anterior fase. Para ello, existen sistemas que nos ayudarán a priorizar, una tarea que desde luego

no es nada fácil. Recomendamos este artículo sobre cómo priorizar en

la asignación de recursos, a través del método analítico jerárquico (AHP). Ejemplo: hemos considerado que prevalece más terminar en el plazo requerido que uno de los requerimientos del

cliente, o que un ligero aumento del presupuesto de nuestro proyecto.

Analiza las posibles

consecuencias. Establecidos las prioridades, es hora de ponerlas a prueba. Ejemplo: ¿cuánto nos supondrá el coste exacto de contratar a un nuevo colaborador en el total del

proyecto? ¿Cuál será nuestro retorno de la inversión?

¿Merece la pena? Con las

respuestas encima de la mesa, decide por la alternativa seleccionada. Momento cumbre, en donde la lógica tiene un protagonismo pleno. Aquí será clave nuestra capacidad de visionar las

consecuencias y su implementación en el proyecto. Debemos extraernos y pensar con la máxima objetividad, sin dejarnos ningún agente, dato o información al margen. Estaremos gestionando el

riesgo del proyecto. Hay herramientas potentes que nos pueden ayudar en la etapa cumbre de la toma de decisiones. Sinnaps, por ejemplo, ofrece un servicio basado en simulaciones. Una vez

editado el cambio y antes de implementarlo en el proyecto, podremos ver cómo afectará realmente si lo aplicamos.

Es hora de implementar la decisión

tomada. No menos importante que las demás etapas. Y es que muchos de los proyectos fallan cuando tratamos de transformar en acciones las decisiones tomadas. ¿La razón? Tan simple

como que no llegamos a aplicar lo decidido. Por eso, es fundamental saber pasar a la acción. De nada sirve decidir si no vamos a actuar.

Última etapa que bien podría ser la primera en el ciclo de la toma de decisiones: aprender de los resultados reales de la decisión. Ponerlos en una

lista, aprehenderlos y saber cuándo y cómo debemos aplicarlos en las decisiones venideras.

16. MERCADEO Y VENTAS

La importancia de mercadeo

Los mercadólogos promocionan productos o servicios de su empresa de la forma más positiva posible. Para ello, obtienen las estimaciones de la demanda del producto o servicio. Según la Oficina de Estadísticas Laborales, también estudian a los competidores.

Los mercadólogos también trabajan para estudiar los precios y la forma en que pueden ser utilizados para obtener la máxima ganancia. Ellos están muy

interesados en buscar y satisfacer a sus clientes; y a menudo buscan las nuevas tendencias que ayudan a que se desarrolle un nuevo producto o servicio. Muchas

veces, los departamentos de mercadeo también se encargan de la publicidad de una empresa para promover aún más el producto o servicio.

La importancia de ventas

La meta principal del departamento de ventas es la de distribuir el producto al público. Los vendedores suelen trabajar en diferentes zonas de venta. Establecen metas de ventas para ellos mismos

(o hacen que se las definan); y están en constante capacitación y perfeccionamiento de su terreno de juego para tener éxito en conseguir que las personas compren el producto o servicio. Según la

Oficina de Estadísticas Laborales, a menudo verifican las estadísticas de ventas para ver qué métodos de venta funcionan mejor y donde se pueden hacer mejoras. El departamento de ventas también

debe garantizar que el producto llegue al cliente en tiempo y forma.

Diferencia

El departamento de ventas genera directamente ganancias para la empresa. Cada venta provee más dinero para la organización. El departamento de mercadeo puede generar más gastos ya que cuesta dinero hacer publicidad y otras promociones, como participar en una feria o reunirse con líderes de la

comunidad. La investigación de mercado también puede ser costosa, pero todo es necesario para conseguir y mantener al público en general interesado en lo que están vendiendo.

17. OFERTA Y DEMANDA

La oferta y la demanda son probablemente los conceptos más fundamentales de la economía. El concepto del mercado se define generalmente como un número de

compradores y vendedores (o demandantes y oferentes) de un bien o servicio determinado, que están dispuestos a negociar con el objetivo de intercambiar bienes. Comenzaremos primero

explicándolos de manera separada y después mostraremos sus interacciones conjuntas

Demanda:

La demanda es el valor global del mercado que expresa las intenciones adquisitivas de los consumidores. La curva de la demanda muestra la cantidad de un bien

específico que los consumidores o la sociedad están dispuestos a comprar en función del precio del bien y a la renta disponibles. Esta curva muestra una relación inversa entre el precio

del producto y la cantidad demandada dando lugar a una pendiente negativa. La razón por la que esto ocurre se conoce como la ley de la demanda: ceteris paribus, y considerando bienes ordinarios, cuanto más alto sea el precio, menor será la demanda y viceversa.

Oferta:

Por otro lado, la oferta es el conjunto de ofertas hechas en el mercado por los bienes y servicios a la venta. La curva de oferta recoge la localización de

los puntos correspondientes a las cantidades ofertadas de un bien o servicio particular a diferentes precios. Esta curva muestra una relación directa entre la cantidad ofertada y el

precio, dando una pendiente positiva. La razón por la que esto existe se conoce como la ley de la oferta: caeteris paribus, y considerando bienes ordinarios, cuanto mayor sea el precio,

mayor será la cantidad ofertada, y viceversa.

18. COSTOS Y UTILIDADES

Costos:

Se define como el “valor” sacrificado para adquirir bienes o servicios que se mide en

dinero, mediante la reducción de activos (Desembolso) o al incurrir en pasivos en el momento en que se obtienen los beneficios (Adquisición de deuda).

Costo de conversión:

Son los costos relacionados con la transformación de los materiales directos en productos

terminados. Los costos de conversión son la mano de obra directa y los costos indirectos de fabricación.

Costo variable:

son aquellos que se modifican de acuerdo con el

Volumen de producción, es decir, si no hay producción no hay costos

Variables y si se producen muchas unidades el costo variable es

alto.

Costos fijos:

Son aquellos en los que el costo fijo total permanece constante dentro de un rango relevante de

producción, mientras el costo fijo por unidad varía con la producción. Más allá del rango relevante de producción, variarán los costos fijos. La alta gerencia controla el volumen de producción y

es por eso, responsable de los costos fijos. Por ejemplo, depreciación .

Utilidad:

la utilidad es el interés, provecho o fruto que se obtiene de algo. El

término también permite nombrar a la cualidad de útil (que puede servir o ser aprovechado

en algún sentido).

Algo útil sirve para satisfacer una necesidad. Por ejemplo: si una persona quiere abrir una botella, el sacacorchos es

un instrumento de utilidad para cumplir con su objetivo. Un sujeto que tenga intención de pintar una pared, tendrá a la pintura y al pincel como

elementos de utilidad para su tarea.

19. LOS BANCOS COMO SISTEMA FINANCIERO

¿POR QUÉ SON NECESARIOS LOS BANCOS?

20. LOS INVERSIONISTAS

INSTITUCIONALES

INVERSIONISTAS INSTITUCIONALES

Término utilizado en finanzas, bancos, títulos y valores financieros.

Son los bancos, Sociedades Financieras, compañías de seguros, entidades nacionales de reaseguro y administradoras de fondos autorizados por ley.

También tienen este carácter las entidades que señala la Superintendencia de Valores y Seguros, mediante una norma de carácter general, siempre que se cumplan las siguientes condiciones

copulativas: que el giro principal de las entidades sea la realización de inversiones financieras o en activos financieros, con fondos de terceros, y que el volumen de transacciones, naturaleza

de sus activos u otras características, permita calificar de relevante su participación en el Mercado.

INVERSIONISTAS INSTITUCIONALES

Son personas jurídicas que invierten fondos que no son de su Propiedad sino que de las múltiples personas que les han confiado la administración de estos fondos.

Las administradoras de fondos de pensiones, las compañías de seguros, los fondos mutuos y los fondos de Inversión son inversionistas institucionales.

Los inversionistas institucionales están sujetos a las normas que fija la autoridad y aplican políticas que dan más estabilidad a los mercados financieros.

21. LOS INTERMEDIARIOS DE

INVERSIÓN

Intermediarios financieros

Son instituciones especializadas en la mediación entre las unidades económicas que desean ahorrar o invertir sus fondos y aquellas unidades que quieren tomar

fondos prestados. Normalmente se captan fondos a corto plazo (a través de cuentas corrientes, depósitos, etc.) y se ceden a largo plazo (concesión de préstamos, adquisición de acciones,

obligaciones, etc.).

Puede darse el caso que alguien que necesita dinero se lo pida prestado directamente a alguien que conozca sin necesidad de una entidad pero, en general, los

intermediarios financieros facilitan esta labor, ya que ponen en contacto a multitud de participantes y además les ofrecen garantías a las dos partes: a los ahorradores y a los

prestatarios.

Por realizar esta función, los intermediarios reciben un beneficio derivado del margen de

intermediación,que se deriva de la diferencia que existe entre el tipo de interés que ofrecen a los ahorradores y el que

piden a los prestatarios. Aunque ésta es la función básica de estos intermediarios, a medida que se han ido desarrollando a lo largo del tiempo, el tipo de tareas que realizan son más

numerosas y complejas.

Son intermediarios financieros los bancos, las cajas de ahorro, las cooperativas de crédito, etc.

Funciones de los intermediarios financieros

Los intermediarios financieros prestan dos tipos de servicios:

-Permiten reducir el riesgo de los diferentes activos mediante la diversificación de la cartera y mueven tantos fondos que pueden comprar activos de cualquier

valor nominal que los particulares no podrían individualmente;

-Casan las necesidades de prestamistas y prestatarios, captando los recursos de los ahorradores a corto plazo, y cediéndolos a un mayor plazo.

Tipos de intermediarios financieros

Podemos hablar de dos tipos de intermediarios financieros: los bancarios y los no bancarios.

Intermediarios bancarios: Conformados por los bancos privados y las Cajas de

ahorro.

Intermediarios no bancarios: Dentro de las entidades financieras no bancarias encontramos algunas muy variadas que emiten

activos que no son dinero y realizan actividades más allá de las meramente bancarias. como: Las compañías

aseguradoras, Instituto de crédito oficial, Los fondos de

pensiones, privados, Sociedades de crédito hipotecario, Las

sociedades y los fondos de inversión

22. LAS INSTITUCIONES DE DEPOSITO

Estas empresas financieras, por el hecho de ser entidades de crédito, tienen como actividad típica y habitual recibir fondos del público, por los que asumen el compromiso de su devolución, y que

destinan a la concesión de préstamos y operaciones similares.

Este tipo de entidades tiene reservada por ley la exclusividad de la actividad de captación de fondos directamente del público mediante depósitos. Se encuentran autorizadas para la realización de

todo tipo de operaciones financieras, con la salvedad de las relativas a los productos de seguro, para las que sólo se les permite su comercialización.

El régimen operativo de bancos, cajas de ahorros y cooperativas de crédito no presenta diferencias apreciables entre estos grupos de entidades. Los principales rasgos distintivos son los que se

muestran a continuación:

Entidades de depósito: diferencias fundamentales

23. PROCESO Y DILIGENCIAMIENTO PARA LA CONSTRUCCIÓN DE EMPRESA.

Elige la figura con la que deseas constituir la empresa ante la Cámara de Comercio

Puedes optar por registrarte ante la respectiva cámara de comercio de tu domicilio como Persona Natural o

como Persona Jurídica.

La Persona Natural se registrará en calidad de comerciante y ejercerá los derechos y cumplirá los

deberes a título personal, además se identificará para todos los efectos comerciales con su cédula.

La Persona Jurídica la pueden constituir una o varias personas, el patrimonio de este ente es

diferente al patrimonio de quienes la constituyen y se identificará con un Número de Identificación Tributaria (NIT). Al elegir debes tener en cuenta la imagen que deseas proyectar a

tus clientes, en el caso de empresas nacientes que atenderán a grandes compañías la Persona Jurídica puede generar mayor seriedad y confianza.

2. Define la actividad económica que vas a desarrollar

En Colombia existe el denominado Código CIIU, que hace referencia a la clasificación con la que se identifica la actividad económica que desarrollan las empresas.

Este incorpora una serie de dígitos que deben ser diligenciados cuando se realice la inscripción en el Registro Mercantil, ante la Dian y ante la autoridad encargada de aprobar el Uso del suelo.

El CIIU debe ser el mismo en todos los casos. Esta consulta la puedes hacer en las páginas web de las cámaras de comercio del país.

3. Verifica la homonimia

Para verificar la homonimia debes consultar en las páginas de las cámaras de comercio o en www.rues.org.co si existe otra empresa con el mismo nombre que planees usar para registrar tu

iniciativa.

4. Solicita el concepto sobre

el Uso del Suelo

Cuando se va a establecer una oficina o local, restaurante, hotel o cualquier establecimiento comercial es necesario consultar el Uso del Suelo autorizado por

el Concejo Municipal para la ubicación elegida, dado que pueden existir restricciones para el desarrollo de ciertas actividades económicas en zonas específicas. El concepto es expedido por la

oficina de Planeación Municipal o Distrital de las Alcaldías.

5. Elabora el documento de constitución de la

sociedad

Los interesados en conformar una Persona Jurídica deben diseñar un documento privado, si la empresa a

constituir posee activos totales por valor inferior a quinientos (500) salarios mínimos mensuales legales vigentes o una planta de personal no superior a diez (10) trabajadores y no se

aportan bienes inmuebles (Ley 1014 de 2006, Decreto 4463 de 2006).

También se puede utilizar el documento privado para constituir una Sociedad por Acciones Simplificada, independiente de los activos, el personal a cargo,

siguiendo las normas establecidas en la Ley 1258 de 2008.

La empresa unipersonal puede constituirse igualmente por documento privado, indistintamente de sus activos

o su planta de personal, de conformidad con lo preceptuado en el Artículo 72 de la Ley 222 de 1995.

En el caso de que se aporten bienes inmuebles a la sociedad, el documento de constitución deberá realizarse por escritura pública, según lo establecido en el

Artículo 110 del Código de Comercio, además, el impuesto de registro deberá ser cancelado en la oficina de instrumentos públicos y presentar copia del recibo o certificado de libertad que

acredite la inscripción previa de la escritura pública en esa oficina, al momento de presentar los documentos.

6. Trámites para la formalización

Inscríbete en el Registro Único Tributario (RUT): lo puedes hacer ante la oficina de la Dian en tu ciudad y te permitirá obtener el Número de Identificación

Tributaria, NIT (en el caso de las personas jurídicas). También puedes hacer el trámite a través de www.dian.gov.co.

Inscríbete en el Registro Mercantil: lo puedes hacer a través de la página web de la cámara de comercio o acudiendo a una de las sedes de la entidad o a los CAE

(Centros de Atención Empresarial) de tu ciudad.

Solicita la Resolución de facturación ante la Dian: la puedes tramitar en www.dian.gov,co pero requiere que el usuario se registre previamente como usuario del

portal para adelantar todo el trámite.

24. REGISTRO

CÁMARA DE COMERCIO

Documentos necesarios para registrarse como persona natural ante la CÁMARA DE COMERCIO

Formulario Registro Único Empresarial y Social

(RUES) 2017

Carátula única empresarial y anexos, según corresponda (Persona Natural)

Número de personas que pueden conformar la empresa

Una vez haya identificado y definido su actividad económica, deberá definir el número de personas involucradas en la creación de la compañía, con las siguientes opciones:

Si decide hacerlo de manera individual, tendrá tres posibilidades: primero, ejercer su actividad empresarial como persona natural comerciante debidamente registrada ante la CCB; segundo, como

empresa unipersonal; y tercero, como accionista único en una sociedad por acciones simplificada SAS.

Si ha decidido ponerla en marcha con dos o más personas, podrá escoger entre alguna de las sociedades comerciales: Sociedad Limitada, Sociedad Anónima, Sociedad por acciones simplificada,

Sociedad en Comandita Simple o por Acciones, Sociedad Colectiva.

DESARROLLO DE LA EMPRESA EN FORMA INDIVIDUAL

Podrá formalizar su empresa bajo cualquiera de las formas jurídicas que se indican a continuación:

En lo que se refiere al Registro Mercantil, la persona natural es aquel individuo que, actuando en su propio nombre, se ocupa de manera profesional de alguna

o algunas de las actividades que la ley considera mercantiles. Por ejemplo, la adquisición de bienes a título oneroso con destino a enajenarlos de igual forma y la enajenación de los mismos; la

intervención como asociado en la constitución de sociedades comerciales, los actos de administración de las mismas o la negociación a título oneroso de las partes de interés, cuotas o acciones;

asimismo, el recibo de dinero en mutuo a interés, con garantía o sin ella, para darlo en préstamo, y los préstamos subsiguientes, así como dar habitualmente dinero en mutuo a interés, etc.

La persona natural responderá con todo su patrimonio, tanto personal como familiar, por las obligaciones que adquiera en desarrollo de su actividad económica.

Para llevar a cabo la formalización de su negocio o empresa, la persona natural deberá primero que todo solicitar su inscripción en el Registro Único Tributario (RUT) administrado por la

Dirección de Impuestos y Aduanas Nacionales (DIAN), posteriormente efectuará su inscripción en la Matrícula Mercantil de la Cámara de Comercio de Bogotá,

diligenciando los formularios del Registro Único Empresarial (RUE), de registro adicional con otras entidades y el de inscripción en el RUT.

Una vez inscrita la persona natural en el Registro Mercantil, sigue siendo la misma persona, solo que adquiere la condición de comerciante por desarrollar de

manera profesional una actividad considerada por la ley como mercantil. La persona natural actúa por sí misma y se identifica con su número de cédula; la DIAN, por su parte, le asigna un NIT que

corresponde a su número de cédula más un dígito adicional

25. Registro de contribuyentes del impuesto de industria y comercio -RIT

También se conoce como inscripción en registro de información tributaria y consiste en la incorporación al mecanismo de identificación, ubicación y clasificación de

los contribuyentes del impuesto de industria y comercio.

Este trámite puede realizarse dentro de los dos (2) meses siguientes al inicio de las actividades que generan la obligación de declarar y pagar el impuesto de

Industria y Comercio, Avisos y tableros - ICA.

Requisitos:

Reunir los siguientes documentos y cumplir las condiciones:

Ciudadanos: presentar o exhibir el documento de identidad. En caso que el contribuyente esté constituido legalmente como persona natural o jurídica ante

Cámara de Comercio, El Certificado de existencia y representación legal no requiere ser suministrado; el funcionario verificará la información en línea.

Extranjeros: presentar o exhibir la cédula de extranjería.

Registro único tributario – RUT: presentar en medio físico (original o fotocopia), o en medio virtual el documento actualizado.

Descargar y diligenciar el formulario de RIT Contribuyente: con este formulario(s) se realiza la inscripción, actualización y cese de actividades, de la persona

natural, Jurídica o Sociedad de Hecho del contribuyente del Impuesto de Industria y Comercio Avisos y Tableros -ICA.

Descargar y diligenciar el formulario de RIT Establecimiento: este formulario se utiliza para realizar la apertura, actualización o clausura de los

establecimientos de comercio que posea el contribuyente.

Adicionalmente: Si el trámite lo realiza un consorcio y/o una unión temporal, deberá adjuntar al formato de RIT Contribuyente los siguientes documentos:

Copia del RUT

Certificado de representación legal o documento que haga sus veces.

Cédula del representante legal

Si el trámite lo realiza un tercero, deberá estar debidamente autorizado por quien corresponda aportando los siguientes requisitos:

Si es persona natural: Carta física y simple de autorización dirigida a la Secretaría Distrital de Hacienda firmada por el contribuyente (en la carta se debe indicar el nombre y

número de identificación del autorizado, así como el trámite que se requiere). Con fecha no mayor a 30 días, adjuntar fotocopia del documento de identidad de quien autoriza y el autorizado deberá

presentar su documento de identidad

Si es persona jurídica: Carta física y simple de autorización firmada por representante legal (en la carta se debe indicar el nombre y número de identificación del autorizado, así como el

trámite que se requiere), con fecha no mayor a 30 días, adjuntar fotocopia simple del documento de identificación del representante legal y Certificado de Existencia y Representación Legal. Si el

ciudadano no lo aporta, el funcionario lo consultará en línea Consulta RUES.

2.Acercarse a uno de los puntos de atención SuperCADE para adelantar el trámite. 3.Como respuesta a su solicitud se obtiene la inscripción del registro como contribuyente de industria y comercio de manera inmediata.

26. MARCAS Y PATENTES

¿QUÉ ES UNA PATENTE?

La patente es un derecho netamente exclusivo que se le

concede a un inventor de una tecnología o producto nuevo, susceptible a una explotación comercial otorgada por parte del Estado (administración

gubernamental de un país )durante un período de tiempo limitado. Esto le impide a terceras personas utilizar con fines

lucrativos la tecnología o producto patentado, y es solo su titular quien autoriza y fija las condiciones sobre aquellos que podrán

utilizarla.

TIPOS DE PATENTES

Existen varios tipos de patentes, pero son tres las

categorías principales:

Las patentes de utilidad que incluyen métodos o procesos, aparatos y máquinas, productos, etc.

Las patentes de plantas que incluyen su clonación o las de árboles.

Las patentes de diseño que incluyen ornamentación, texturas, líneas exteriores y la estética de algunos objetos.

También se encuentran:

Las patentes de procedimientos. Estas protegen un proceso industrial: un producto diferente y de mejor calidad.

Las patentes de producto. Incluyen el resultado final de un producto o solución de un objeto material.

DERECHOS QUE TIENE EL TITULAR DE UNA PATENTE

Derecho a fijar y determinar quién puede o no

utilizar la tecnología patentada durante el período de protección.

El titular puede otorgar una autorización o

licencia a otros para el uso de la invención, sujetos a condiciones establecidas previamente bajo mutuo acuerdo.

El titular posee derecho de venta de la invención patentada a un tercero, que pasará a ser el nuevo titular.

NO SE PUEDEN PATENTAR:

Métodos matemáticos.

Teorías científicas.

Descubrimientos de sustancias naturales.

Métodos y reglas de una actividad intelectual.

Obras literarias protegidas por derechos de autor.

Seres vivos tal y como se encuentran en su hábitat.

Programas de software protegidos por derechos de autor.

Reglas y normas de un juego.

DIFERENCIA ENTRE PATENTES Y MARCAS

Una patente es otorgada por un tiempo limitado (20 años improrrogables), y después de caducada cualquier persona puede utilizar la tecnología a la que hace referencia, sin el previo consentimiento del

titular.Por lo que la invención pasa a ser de dominio público.

Una marca es el nombre o logotipo que diferencia un

servicio o producto de otros en su mismo ramo o clase, de su competencia. El registro de una marca es otorgado por un período de 10 años,

prorrogables y exclusivos al titular.

Por tanto, la diferencia entre marca y patente se presenta específicamente en el objeto a proteger. La patente protege un producto o tecnología novedoso (creación de un invento )mientras

que la marca protege productos o servicios que ya existen, pero que buscan diferenciarse de otros.

Las marcas poseen validez territorial. Por ejemplo, si una marca está registrada en España no tiene protección en Francia. Por lo tanto, las marcas deben registrarse en cada país en el que se quieran proteger. Cualquier empresa que

quiera trabajar más allá de sus fronteras debe confiar sus servicios a entidades como iGerent, que es líder en el sector de registros de marcas a nivel internacional.

Las marcas comerciales deben ser registradas, no patentadas.

27. RUT

El RUT (Registro Único Tributario) es un

mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto

de renta y no contribuyentes declarantes de ingresos y patrimonio, los responsables del régimen común, los pertenecientes al

régimen simplificado, los agentes retenedores, los importadores, exportadores y demás usuarios aduaneros; y los demás sujetos de obligaciones administradas por la Dirección de Impuestos y Aduanas

Nacionales.

Obligados a Inscribirse

Las siguientes son las personas que están obligadas a inscribirse en el Registro Único Tributario:

Las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta.

Las personas y entidades no contribuyentes, declarantes de ingresos y patrimonio.

Los responsables del impuesto sobre las ventas pertenecientes a los regímenes común o simplificado.

Los agentes retenedores.

Los importadores y exportadores.

Las demás personas naturales o jurídicas que participen en las operaciones de importación, exportación y tránsito aduanero.

Los profesionales en compra y venta de divisas.

Las personas o entidades no responsables del impuesto sobre las ventas, que requieran la expedición de NIT, cuando por disposiciones especiales estén obligadas

a expedir factura.

La inscripción en el RUT debe realizarse: Al inicio de la actividad económica, al cumplimiento de obligaciones administradas por la DIAN y al realizar operaciones

en calidad de importador, exportador o usuario aduanero.

Requisitos para la Inscripción

Para la inscripción en el RUT se deben cumplir los siguientes requisitos:

Personas jurídicas: Certificado de Existencia y Representación (original) o certificado de inscripción ante la entidad que le otorga la personería

jurídica.

Presentación personal con documento de identificación del interesado (representante legal). En caso de ser a través de un tercero debe presentar el documento

que acredita la autorización.

Procedimiento

Inscripción

Ingresar al portal de la DIAN (www.dian.gov.co) para habilitar la cuenta.

Entrar a inscripción RUT y escoger la opción según sea el caso: Persona jurídica o persona natural.

Diligenciar el formulario de Registro Único Tributario.

Una vez diligenciada la información se guarda y envía el formulario vía Internet siguiendo las instrucciones, lo guarda, toma nota del número del formulario e

imprime el documento.

Con el formulario diligenciado deberá presentarse al Punto de Contacto de la DIAN más cercano. El funcionario verificará la información diligencia al igual que

la actividad económica y las responsabilidades adquiridas y diligenciará la información requerida.

Una vez verificada la información se formaliza la inscripción mediante la firma del documento tanto por el interesado como por el funcionario, éste último

entregará una copia del registro al interesado y otra será guardada en la DIAN.

Actualización

Puede hacerse mediante la página web de la DIAN (www.dian.gov.co) o acercándose al Punto de Contacto más cercano. Se actualiza la información relacionada con

actividad económica, ocupación y número de establecimientos (Datos de ubicación y clasificación).

Cancelación

Persona Jurídica: Procede con la liquidación, fusión o escisión de la sociedad. Persona Natural: Cuando la persona fallece.

Estructura

Hoja 1: Información básica de la persona (natural o jurídica)

Hoja 4: Información de los socios y/o junta directiva.

Hoja 5: Información del revisor fiscal y contador.

Hoja 6: Información de los establecimientos, sucursales, agencias, sedes, oficinas.

28. HABEAS DATA

Qué es Habeas data:

Como habeas

data se denomina el derecho que tiene toda persona de conocer, corregir o

actualizar toda aquella información que se relacione con ella y que se encuentre almacenada en centrales de información o bases de datos de organismos tanto públicos como

privados.

La expresión habeas

data, como tal, proviene del latín y significa ‘tener datos presentes’.

El habeas data es

un recurso que cualquier persona puede interponer con el fin de acceder a los datos que sobre su persona existan, y conocer la manera en que han sido adquiridos y cómo están siendo utilizados por

el organismo que los posee.

Además, la persona

también puede exigir su supresión, corrección, confidencialidad o actualización,

en caso de que la información presentada sea falsa, errónea, o esté desactualizada.

El habeas data es

una garantía constitucional que protege a las personas contra el uso abusivo de información personal, sobre todo cuando esta ha sido obtenida de forma ilícita o fraudulenta.

En este sentido, el habeas

data también garantiza a los ciudadanos la preservación de su intimidad, privacidad y honra.

Por ejemplo, una persona que nunca

ha tenido una deuda, se encuentra incorrectamente listada en un buró de crédito como deudora. Así que interpone un habeas data ante la institución con la finalidad de que su

nombre sea removido.

Habeas data en Colombia

El marco regulatorio del Hábeas Data en Colombia se ha venido consolidando poco a poco a partir de la incorporación de su reconocimiento en la Constitución de 1991, en cuatro fases claramente

identificadas.

Primero, la jurisprudencia nacional, por sobre todo la surgida del órgano de cierre constitucional como lo es la Corte Constitucional. Luego, una segunda fase con la aparición de normas

especiales, la Ley 1266 de 2008 para información financiera, la que surge de la mano de normativa penal de los delitos informáticos consagrados en la Ley 1273 de 2009. Una tercera fase con el

desarrollo de la normativa general de datos personales de personas naturales con la Ley 1581 de 2012. Y una cuarta fase de reglamentación administrativa, con la puesta en funcionamiento del

sistema de registro de bases de datos personales o registro de ficheros (RNBD) ante la Superintendencia de Industria y Comercio.